巨額の資金はベーシス取引の原資に使われている可能性、ベーシス取引以外の需要による資金流入が価格上昇のカギか

米国のビットコイン現物ETFは先週だけで約3,000億円もの巨額資金が流入しているが、肝心のビットコイン価格は横ばいで停滞している。なぜだろうか。ブロックチェーン分析企業「Glassnode(グラスノード)」は、ETFに流入する資金が「ベーシス取引」に利用されているためではないか、という考察を公開した。

関連:仮想通貨ETP、3ヶ月ぶりに運用資産総額が1,000億ドルを突破

米国のETFの流入が目覚ましいにもかかわらず、市場中立のキャッシュ・アンド・キャリー取引が買い圧力を抑えているようで、価格変動をさらに刺激するには非裁定取引の需要が必要である。

これと並行して、アクティブアドレスの減少とトランザクション数の急増の間の乖離についても調査します。

最新の Week On-Chain で詳細をご覧ください👇

グラスノードは、ETFを発行・運営するブラックロックやフィデリティなどの企業が、流入してきた多額の資金を「ベーシス取引」の原資にしているのではないかと推察している。

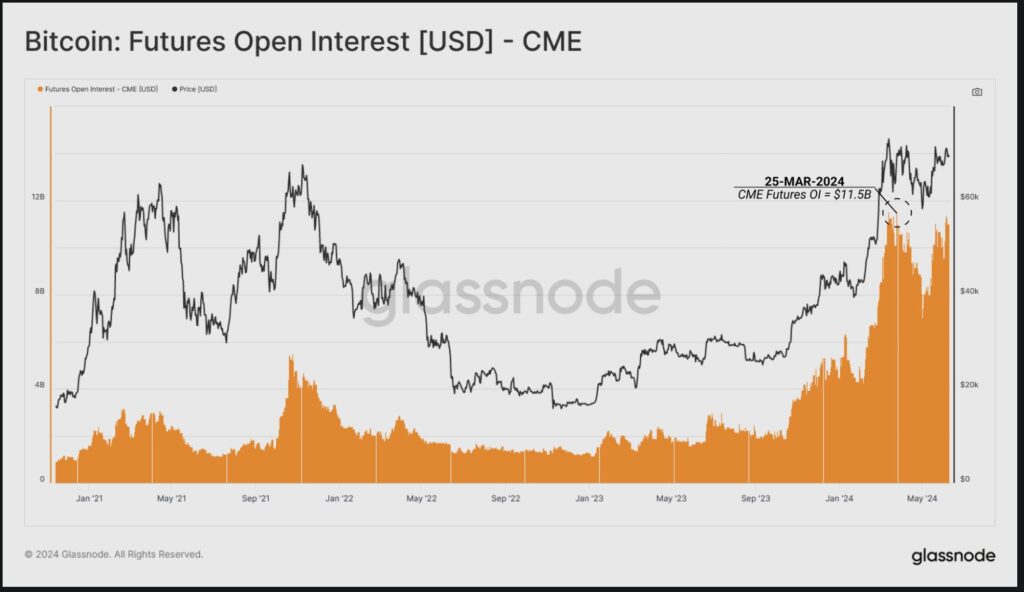

実際、米国最大のビットコイン先物市場であるCMEを見てみると、未決済建玉は2024年3月に115億ドルという新記録を樹立した後、80億ドルを超えて安定している。

そして、毎週公開されるCME市場参加者のポジションが分かる「COTレポート」によると、「ヘッジファンド」は「CMEビットコイン先物市場」と「マイクロCMEビットコイン先物市場」の両方でそれぞれ63.3億ドル(約9,900億円)、9,700万ドル(約151億円)のネットショート(※)のポジションを保有している。

※ロングポジションとショートポジションの合計がマイナスであること

ベーシス取引は実質的に市場に中立なポジションなので、これが買い圧力を抑えている可能性が高い。

そのため、ビットコインの価格が上昇するためには、ベーシス取引以外の需要による買いが入る必要があるとグラスノードは指摘している。

出典:Glassnode

出典:Glassnode(ただしデータソースはThe Block)

関連:DeFiのTVL、15ヶ月ぶりに1,920億ドルに到達|ETHが牽引

(2024年6月13日 第一パラグラフの誤字を訂正しました。)

コメントはこちら(コメントいただいた方の中から毎週3名様に1000円分のUSDTプレゼント)