※相互保険サービスは2021年6月16日をもって終了となりました※

- Bybitではトレーダーの損失を最小限にしてくれる相互保険というシステムがあります。

- Bybitの相互保険は、ポジションを保有する際に相互保険を掛けておけば、そのポジションと逆に相場が動いた時、損失を補填してくれます。

- Bybitの相互保険は、その名の通りトレーダーが支払った保険料が全て相互保険基金として計上され、保険金もここから支払いされます。トレーダーが相互に支えあう仕組みを作っていると言えます。

\口座開設特典|20ドル&最大5,000USDT/

公式サイト:https://www.bybit.com/ja-JP

これもう見た?Bybitの特徴とメリット・デメリットを解説

コンテンツの誤りを送信する

目次

Bybit(バイビット)の相互保険って何?

ビットコインに代表される仮想通貨は非常にボラティリティが大きく、それがまた大きな魅力となっていますが、一方で投資対象として大きな懸念材料となっているのもまた事実です。

予想していた通りに相場が動かない時、最悪の場合はロスカットの憂き目に遭うことだってあるかもしれません。

こんな時に大いに役立つのがBybitの相互保険です。Bybitの相互保険はこういった損失を最小限に抑えてくれます。以下で解説します。

Bybitの相互保険はどんな内容?

Bybitの相互保険は一言でいうとBTC/USDのポジションに適用できる損害保険です。急な相場変動による大きな損失を回避するために利用できます。

具体的には、相互保険の補償期間内に保険を掛けているポジションと相場が逆に動いて損失が発生した場合、補償金を受け取ることができます。

ただし、2021年3月現在ではBTC/USD無期限ポジションにしか適用できませんので注意しましょう。

Bybitの相互保険が相互保険と呼ばれる理由

なぜBybitの相互保険が相互保険と呼ばれるのか、それにはきちんとした理由があります。

トレーダーが相互保険に加入した際の保険料は全額『相互保険基金』として積み立てられ、相互保険の補償金の支払いもこの基金から充当されます。このBybitの保険を加入するトレーダー同士で、相互に資産が減少するリスクから守りあうことから相互保険の名前が付きました。

尚、この相互保険基金の最初の資金はBybitが200ビットコイン(2021年3月の価値で10億円!)を投入しています。このことからもBybitがどれだけ顧客を大切に想うのかが伝わってきますよね。

付保数量とは?

Bybitでは、保有するポジションの内、相互保険に加入している数量のことを付保数量と言います。

掛け金はいくら?

それでは掛け金はいくらなのでしょうか?

アメリカの金融界で有名なB&Sモデル(ブラック・ショールズ・モデル)と呼ばれるオプション価格を計算するモデルが用いられています。

保険料は以下の係数によって調整されて算出されています。

- 相互保険基金係数(相互保険の付保契約総数÷相互保険基金残高)

- 最大補償額係数(有効となる全ての相互保険の加入時の最大補償額の合計)

- 短期保険勘定係数(「買い」もしくは「売り」保険の購入数量の1分と15分の移動平均比率)

保険料が高くなる要因

Bybitの相互保険の保険料が想定より高くなってしまう要因について、下記の要因が考えられます。

- 付保契約数量が大きい場合

- インデックス価格のボラティリティが非常に大きい場合

- 保険に加入しようとするポジションが「買い」で付保価格が高い場合

- 保険に加入しようとするポジションが「売り」で付保価格が低い場合

- 最大補償受取額が大きい場合

- 相互保険の加入期間が長い場合

※相互保険の保険料は以下の場所に表示さているため、加入前に必ずチェックしましょう。

この保険料に保険手数料を足した金額が実際に支払う保険料となります。

保険料総額=保険料+保険手数料

Bybitの相互保険の掛け金は、保険料と保険手数料を足した総額となります。

保険手数料の算出方法

保険手数料は以下の計算式で算出されます。

この保険手数料と上記画面に表示される保険料との総額が実際に支払う掛け金となります。

B&Sモデル(ブラック・ショールズ・モデル)とは?

B&Sモデルは1973年にアメリカのFischer Black(フィッシャー・ブラック)とMyron Scholes(マイロン・スコールズ)が共同で発表し、Robert C. Meaton(ロバート・マートン)によって証明されたオプション価格評価モデルです。

1995年にフィッシャー・ブラックは亡くなりましたが、1997年にはマイロン・ショールズとロバート・マートンはノーベル経済学賞を受賞しました。

Bybit(バイビット)の相互保険の使い方(加入方法)

Bybitでの相互保険はPC版のプラットフォームからのみ利用可能です。

STEP

トレード画面を開き以下のボタンをクリックすれば加入できる

STEP

保険料は保険口座からの振替となるため、保険口座に残高が不足している場合がある

STEP

保険口座の残高が足りない場合は、入金画面を開くとその一番下に保険口座の欄があります。そこの青い「振替」ボタンをクリック

STEP

振替金額を入力し、「振替の確認」ボタンをクリックします。こちらは任意の金額を入力するか、口座の残高を自動で保険料に充当する場合と二種類選べる

STEP

保険料が「保険口座から支払う」になり、「今すぐ支払う」をクリックすると、その瞬間から保険の適用となる。保険の有効期間もこの画面で最終確認できる

以上で相互保険の加入は完了です。これで安心して放置して仕事したり睡眠することができますね。

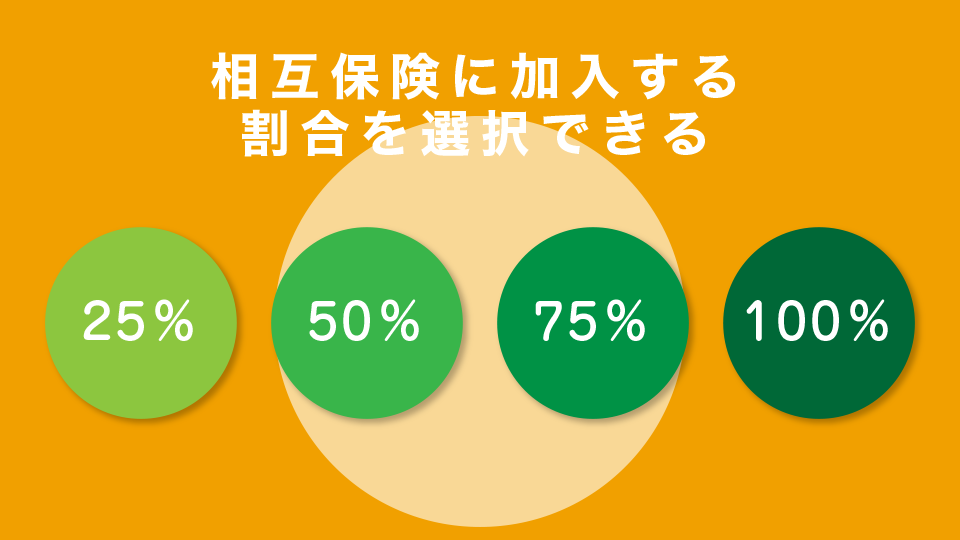

相互保険に加入する割合を選択できる

トレーダーは、保有しているポジションのうち、以下の割合で相互保険に加入できます。

2021年3月現在、この4種類の割合しか選ぶことができず、これより細かい割合等を選択することはできません。

しかしながら、一度に全てに対して相互保険を加入せずとも、最初に25%だけ相互保険に加入し、その後やっぱり残りのポジション全てに掛けた、というのも可能です。

ただし、下限数量が決められており、500USD分のポジションを下回る場合には相互保険は有効になりません。

例)1000USD分のポジション保有している場合

- 25%分相互保険に加入したい → 250USD分しか無いため×

- 50%分相互保険に加入したい → 500USD分のポジションとなるため◎

- 75%分相互保険に加入したい → 750USD分のポジションとなるため◎

- 100%分相互保険に加入したい → 1,000USD分のポジションとなるため◎

相互保険の有効期間

Bybitの相互保険には有効期間があり、2時間と12時間と48時間の3種類の有効期間の中から選んで相互保険に加入することになります。こちらは相互保険に加入した瞬間からの時間ですので注意が必要です。

相互保険の自動更新について

加入した相互保険は有効期間が満了すると自動的に解約となりますが、保険期間や付保数量、売買方向が全て同じ契約内容に限り、自動更新できる機能もあります。※この機能はオプション機能です。

しかし、自動で契約を更新するにしても、最初に相互保険に加入した際の状況とは付保価格やインデックス価格、強制決済価格などB&Sモデルの計算式に影響する要素があるため、自動更新時の保険料が最初に契約した時の保険料と同じでは無い方が一般的なため、このことは頭に入れておきましょう。

また、自動更新の際、自分の口座内に保険料分の残高が残っていなければ自動更新をONにしていても更新されないので注意しましょう。

相互保険に有効な数量

Bybitの相互保険には、必要な最小の契約量が500USD(日本円で約5万円)以上と定められており、この数量を下回る量では相互保険には加入できません。比較的大きなポジションを保有するトレーダー向けの保険となります。

また、保険に加入できる最大付保数量は、1つの契約で最大20万USD(日本円で約2,000万円分)まで、1つのアカウントあたりの総量は100万USD(日本円で約1億円分)までとなります。

あまりにも小さすぎる契約や、大きすぎる契約では相互保険には加入できないので注意しましょう。

保険料の基準となるBTCの価格はインデックス価格

Bybitで相互保険に加入する際、基準となる価格は全てBTC/USDのインデックス価格となります。この価格をBybitでは付保価格と言います。

また、保険が決済される時の価格もその瞬間のインデックス価格となっており、Bybitでは保険決済価格と呼ばれます。

申し込み時と実際に購入する際のインデックスの価格差について

当然ながらBTCのインデックス価格は秒単位で常に変化しています。

そのため、相互保険の申し込み時に表示されている価格(付保価格)が、実際に保険に加入するまでの少しの時間でもかなり変化することもあります。

付保価格が表示されている価格と実際に加入手続きを行う際の付保価格に2%以上の価格差があった場合、相互保険の加入手続き自体をキャンセルできるように元々設定されています。

表示されている付保価格と実際に相互保険に加入する際の付保価格の誤差は2%以内に抑えられるため、必要以上に保険料が高くなってしまって資金計画が狂ってしまったという事態は避けられます。

コンテンツの誤りを送信する

Bybit(バイビット)の相互保険の決済される価格

Bybitの相互保険が決済されるタイミングはB&Sモデルで算出された価格なので、一概に例えるのは難しいのですが、相互保険に加入する画面で自動決済(Liq)価格はきちんと表示されていますので確認しましょう。

Bybit(バイビット)で相互保険に加入した際の保険の決済タイミング

Bybitで相互保険に加入した場合、保険が決済されるタイミングには下記のタイミングがあります。

保険の有効期間が満了した時

加入時に指定した有効期間が満了した時に自動で決済されます。

トレーダー自身の手による契約破棄

相互保険の有効期間内であっても、トレーダーが手動で契約を決済(破棄)することができます。

付保ポジションが強制決済された時

前述したように、相互保険に加入しているポジションが強制決済された時にも相互保険は自動で決済されます。

相互保険基金の資金が枯渇した時

総補償金額比率(TRP)で枯渇しているかどうか判断され、TRPが70%を超えるとBybitは具体的な対応を講じます。

補償金の入金タイミング

上記のタイミングで相互保険が決済された際、補償金が発生する場合には即時でトレーダーの口座に補償金が入金されます。特に一般の保険で必要な申請書を書いたり、何か特別な手続きは必要ありません。

Bybit(バイビット)の相互保険の最大補償金受取額

Bybitの相互保険では、「売り」や「買い」ポジション時の最大補償金受取額は、相互保険加入した際に決定されています。相互保険に加入したポジションの推定強制決済価格に基づいて計算されています。

●買い保険の最大補償額計算式

→付保契約数量×{(1÷保険加入時の推定強制決済価格)ー(1÷付保価格)}

●売り保険の最大補償額計算式

→付保契約数量×{(1÷付保価格)ー(1÷保険加入時の推定強制決済価格)}

上記の計算式で算出される金額が、相互保険加入時に画面に表示されています。

具体的な例を示します。

例1) 付保価格より保険決済価格が高い価格で決済された場合

- 「買い」保険加入時=損失が出ていないため補償金は受け取れません

- 「売り」保険加入時=損失が発生したため補償金が受け取れます

仮に1BTCが500万円の時、10BTC分の売りポジションの相互保険に加入し、有効期間内に1BTC600万円になったとします。買いポジションでは損失ではなく利益が出ているため、補償金が受け取れませんが、売りポジションでは1,000万円の損失が出ているため補償金が受け取れます。

例2) 付保価格より保険決済価格が低い価格で決済された場合

- 「買い」保険加入時=損失が発生したため補償金が受け取れます

- 「売り」保険加入時=損失が出ていないため補償金は受け取れません

仮に1BTCが500万円の時、10BTC分の売りポジションの相互保険に加入し、有効期間内に1BTC400万円になったとします。売りポジションでは損失ではなく利益が出ているため、補償金が受け取れませんが、買いポジションでは1,000万円の損失が出ているため補償金が受け取れます。

Bybitで相互保険基金が万が一無くなった場合の対処方法

Bybitで相互保険金は相互保険基金にプールされ、そこから補償金の支払いが行われる事を述べました。

では万が一、相互保険基金から資金が無くなった場合はどうなるのでしょうか。解説します。

早期強制決済ランキングの決定

相互保険が枯渇した場合、下記の計算式によって早期強制決済ランキングを決定し、相互保険に加入した時の有効期間が残っている場合でもその相互保険は早期強制決済され、ランキング上位のトレーダーから順番に強制決済されます。

早期強制決済ランキング=付保数量×(推定補償額÷保険料)

要するに推定補償額が高い人が早期強制決済ランキング上位になります。

推定補償額はランキングする時点でのインデックス価格が基準になって算出されます。

段階的対応

Bybitでは、相互保険基金が枯渇しそうになった場合、段階的に対応方法が変化していきます。

枯渇しそうかどうかの判断は総補償金額比率(TRP)が基準になり、TRPが70%を超えたらBybitは具体的に対応します。

総補償金額比率(TRP)が70%を超えた場合:

相互保険に加入している全てのトレーダーに、リスクアラートが送信され注意を促します。

総補償金額比率(TRP)が80%を超えた場合:

早期強制決済ランキングの上位に位置するトレーダーから順に、TRPが80%になった時のインデックス価格に従って強制決済が行われます。この時点での強制決済は相互保険の付保総数が50%になるまで行われます。

従って早期強制決済ランキング下位のトレーダーは強制決済されない可能性があります。

総補償金額比率(TRP)が90%を超えた場合:

全ての相互保険が早期強制決済され、相互保険の加入自体が24時間の間行えません。

この後、相互保険サービスを再開するための資金がBybitより相互保険基金に入金されます。

これにより再度相互保険が再開され、トレーダーは相互保険に加入しその恩恵を享受することができます。

まとめ

ここまでBybitによる画期的なトレーダー支援策、相互保険の解説を行いました。仮想通貨は法定通貨のFXとは違い、非常に大きなボラティリティが魅力であり、リスクでもあります。

そのため、まとまった大きな証拠金でトレードを行う際は、相互保険などを活用して損失をなるべく小さく抑える等のリスクヘッジは欠かせない物になります。比較的大きな資金を動かす方には是非とも活用してほしい相互保険のシステムです。負けは小さく勝ちは大きく取れればその利益は計り知れない物になることでしょう。

この記事を読んでくれた皆さんが爆益をあげられるよう祈りつつ筆を置きます。

\口座開設特典|20ドル&最大5,000USDT/

公式サイト:https://www.bybit.com/ja-JP

コンテンツの誤りを送信する

コメントはこちら(コメントいただいた方の中から毎週3名様に1000円分のUSDTプレゼント)