- Binance(バイナンス)仮想通貨ローンとはどんなものなのかを解説

- Binannce(バイナンス)仮想通貨ローンのメリット・デメリットを解説

- Binance(バイナンス)仮想通貨ローンのやり方や活用方法を紹介

Binance(バイナンス)仮想通貨ローンの概要は次のようになります。

| 借用できる通貨 | BUSD、USDTを含む約75種類 |

| 担保にできる通貨 | BTC、ETHを含む約61種類 |

| 借入限度額 | 800,000USDT(USDT換算)通貨によって異なる |

| 融資期間 | 7日、14日、30日、,90日、180日 |

2022年11月現在詳しくは記事内で解説しています。

コンテンツの誤りを送信する

目次

Binance(バイナンス)仮想通貨ローンとは

Binance(バイナンス)が提供するサービス「仮想通貨ローン」について詳しくご紹介する前に、先にこのサービスを提供するBinance(バイナンス)について少しご紹介します。

Binance(バイナンス)の会社概要

| 設立年 | 2017年7月 |

| 本拠地 | セイシェル、ケイマン諸島 |

| 取引手数料 | 現物: 最大0.1%、FX: 0.02~0.04% |

| 上場通貨数 | 約312種 |

| 取引方法 | 現物、レバレッジ |

| 法人口座 | ◯ |

| 入金手数料 | 無料(クレジットカードの利用手数料がかかる場合がある) |

| 日本円入金 | 不可 |

| 日本語対応 | 対応(一部対応なし) |

Binance(バイナンス)は、2017年に設立された海外仮想通貨取引所で、名実ともに世界最大級の取引所です。

アルトコインの取扱いは300種を超え、主要な仮想通貨はほとんど取引できるのはもちろん豊富な資産運用方法も準備しており、ワンストップで仮想通貨取引ができるのが大きな魅力です。

2019年にハッカーによるハッキング被害があり、当時で約4000万米ドル相当のビットコインが盗難にあい入出金の停止を余儀なくされた事件がありましたが、この事件を踏まえてセキュリティの強化が実施されました。

海外仮想通貨取引所Binance(バイナンス)に関しての詳細は本サイトに別の記事があるのでそちらを参考にしてください。

これもう見た?Binance(バイナンス)の評判は?メリット・デメリットから評価!口コミも調査

これもう見た?バイナンスの日本人利用は禁止!?金融庁との関係は?最新情報をお届け

これもう見た?バイナンス(BINANCE)の登録・口座開設方法を画像付きで徹底解説【PC&スマホ】

Binance(バイナンス)が提供する「仮想通貨ローン」とは、簡単にいうと、保有している仮想通貨を担保にして、違う仮想通貨を借入するという融資方法です。

Binance(バイナンス)ユーザーであれば誰でも利用可能で、借入した仮想通貨を資産に投資をするなどの使い方が可能な方法です。

ただし、誰でも利用可能という触れ込みではあるのですが、ある程度の仮想通貨投資の知識と、きちんとした投資計画をたてることが必要です。

基本的にボラティリティが高い仮想通貨を担保にするローンなので、融資額や返済額、利息の計算などはとても複雑になります。

何よりも仮想通貨融資とはいえ、借入をするということは借金と同じです。

企業でも融資を受けるときは綿密な計画をして返済のスケジュールをたててから融資を受けます。それでも失敗することがありますし、返済できなくなり倒産に追い込まれる会社もあるのが現状です。

個人であっても仮想通貨で投資をするというのは、会社を経営しているのと同じなので、しっかりとした計画をたて、リスクの少ない返済スケジュールをたてる必要があります。

そのためには、仮想通貨投資に関して、きちんと勉強をしてしっかりとした知識をつけなければなりません。

この記事は、いたずらに「仮想通貨ローン」をおすすめするための記事ではありません。きちんとした知識を持ってから「仮想通貨ローン」を利用するようにしましょう。

具体的にBinance(バイナンス)仮想通貨ローンには以下のような内容です。

Binance(バイナンス)仮想通貨ローン内容

- 仮想通貨ローンで利用できる通貨と借入限度額

- Binance(バイナンス)仮想通貨ローンの融資期間

- 仮想通貨担保ローンの借入金利

- 自動チャージ機能について

- ローンの自動清算について

一つずつ詳しく解説していきます。

コンテンツの誤りを送信する

仮想通貨ローンで利用できる通貨と借入限度額

Binance(バイナンス)の仮想通貨ローンでは借りられる通貨と担保に利用できる通貨の数が違うので注意してください。

仮想通貨ローンで利用できる通貨

- 借りられる通貨:BUSD、USDTを含む約75種類

- 担保にできる通貨:BTC、ETHを含む約61種類

また、各通貨によって借入限度額が変わります。

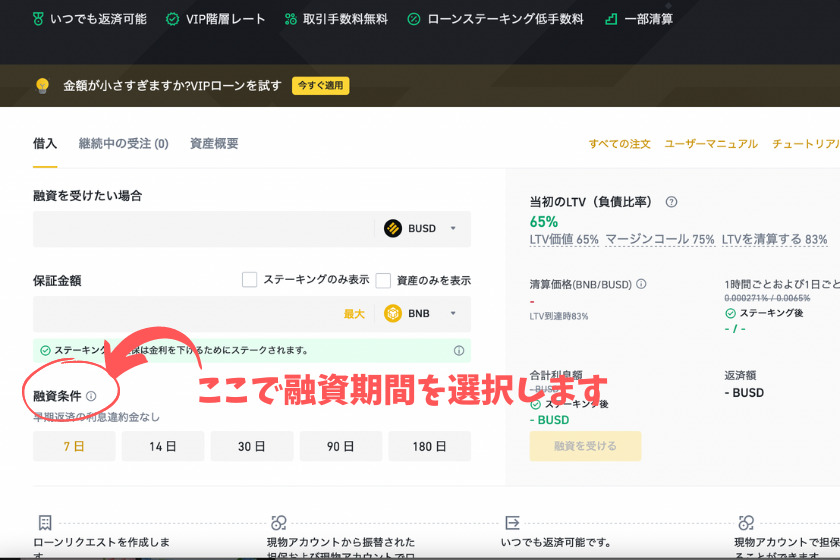

Binance(バイナンス)仮想通貨ローンの融資期間

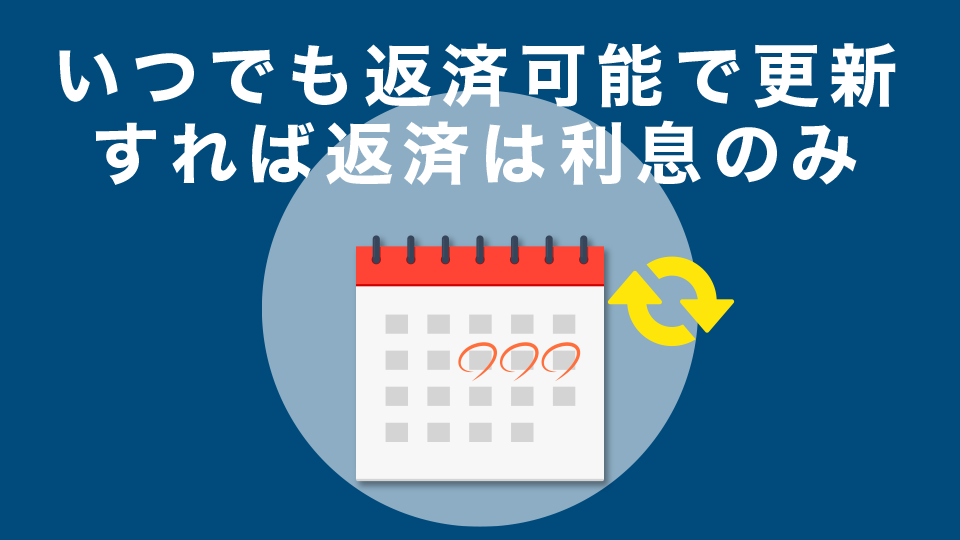

Binance(バイナンス)仮想通貨ローンの借入期間は7日、14日、30日、90日、180日から選択することが可能です。

いつでも繰上返済が可能で、借入期間に応じて金利が計算されます。繰上返済の際のペナルティはありません。

借入期間の切れる24時間前にローン注文の更新をすると、借入期間を延長更新することができますが、その場合は、最初に注文した分の金利を支払う必要があります。

逆にいえば、金利分を支払い続けることができれば、注文の更新をすることでいつでも返済が可能という状況が作れるということです。一般の融資でいうと、リボ払いのようなものです。

ただ、その場合は金利分を支払い続けなければなりません。

金利は決して安いものではないので、きちんと金利計算し、資産管理した上で更新しなければ大きな損失を出すことになります。

仮想通貨担保ローンの借入金利

Binance(バイナンス)仮想通貨ローンの借入金利は1時間ごとに算出されます。

金利に関しては、各通貨ごとに「融資データの詳細」内の「貸付資産」タブで確認できます。

例えば、100USDTを7日間借入した場合、毎日の金利は0.0085%です。

100×0.0085×7÷100=になりますので7日後に0.00595USDTの金利を支払わなければならないという計算になります。

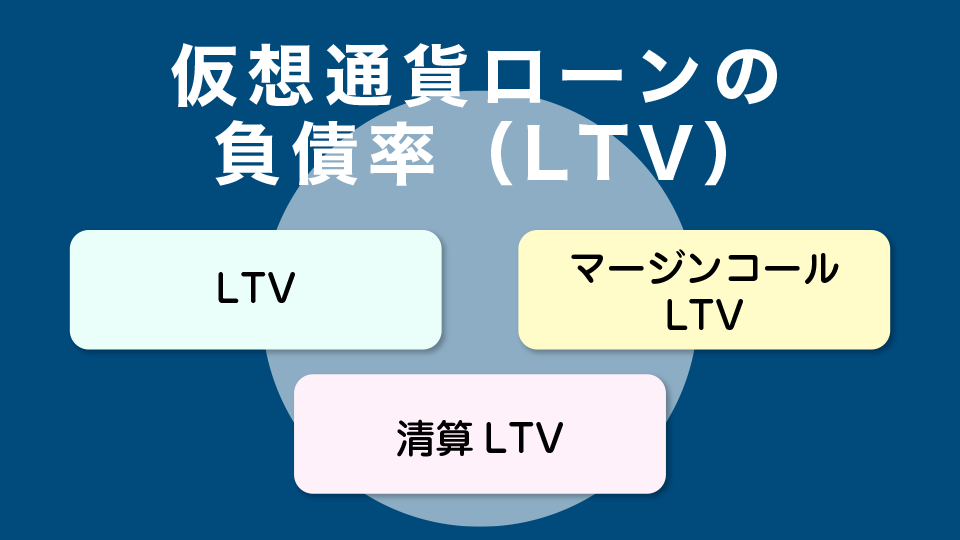

仮想通貨ローンの負債率(LTV)

仮想通貨ローンに関してはローンの負債率(LTV)という考え方があり、これによって自動チャージやローンの自動清算を行い、借入に関してのリスクを軽減しています。

LTVとは?

担保の価値に対するローンの価値のこと。Loan To Valueの略語です。担保になるコインの種類によって初期LTVが違うので同じ価値のコインを担保にした場合、ローンの価値も違うということになります。

リスク軽減のために使用される要素は主に以下の3種類です。

リスク軽減のために使用される要素

- LTV(=担保の価値/ローンの価値)

- マージンコールLTV(担保追加しなければならない負債率)

- 清算LTV(自動清算のために担保を売却しなければならない負債率)

Binance(バイナンス)仮想通貨ローンでは、マージンコールLTV(担保を追加しなければならない負債率)が決められており、LTVがマージンコールLTVを上回ってしまった場合は、担保の追加が求められます。

また、強制的に清算しなければならないLTVも決められており、これを清算LTVと言います。LTVが清算LTVよりも高い場合は、自動的に担保を売却してローンが清算されることになります。(自動清算)

担保の価値にはインデックス価格が利用されます。

自動チャージ機能について

Binance(バイナンス)仮想通貨ローンでは、マージンコール(担保の不足)が起こった場合、当初LVT比率を維持するために現物ウォレットから自動的に担保資産を振替する自動チャージ機能を利用することができます。

この機能により、ローン注文のポジションを維持し、適切に管理することができます。

自動チャージ機能を利用するには、「仮想通貨ローン」プラットフォームの「資産概要」タブから「自動補充」のトグルをオンにします。

ローンの自動清算について

LTVが清算LTVより高くなってしまった場合は、強制的に担保に差し入れた仮想通貨を売却し、ローン注文もポジションが解消されることになります。

このとき、清算手数料として2%が担保から差し引かれます。

具体的な清算LTVは83%で、注文画面に表示される清算価格はあくまで参考の価格であり、市場の状況やその他の要因によって変動することを頭に入れておく必要があります。

最終的な清算価格はプラットフォームが決定する清算価格であり、この価格差によって清算の際、大きな損失を生む可能性があります。そのため、自動清算されないようにLTV比率を常に把握しておくようにしてください。

LTV比率に関してはプラットフォームで確認できます。

コンテンツの誤りを送信する

Binance(バイナンス)仮想通貨ローンのメリット

ここでは、Binance(バイナンス)仮想通貨ローンのメリットと言える特徴をご紹介していきます。

ただし、あくまでローンとしてのメリットであり、そもそも、借金をして投資をすること自体は、あまりおすすめできるものではないことをご理解ください。

- いつでも返済可能で更新すれば返済は利息のみでOK

- 借入に審査が不要

- 最短で翌日融資

- 仮想通貨を売却せずに資金調達できる

- 利確しないので税金がかからない

一つずつ詳しくみていきましょう。

いつでも返済可能で更新すれば返済は利息のみでOK

前述しましたが、Binance(バイナンス)仮想通貨ローンは、実質、いつでも返済可能で更新すれば返済は利息のみでOKです。

繰り上げ返済のペナルティがなく、金利分を支払えば、ローン注文の更新ができるので利息のみ支払って期限を延長するということができるのです。

とはいえ、リボ払いと同じで元本を清算しない限り、利息は払い続けなければなりません。結果、とんでもない額の利息を支払ってしまったということがないよう、計画的なご利用をおすすめします。

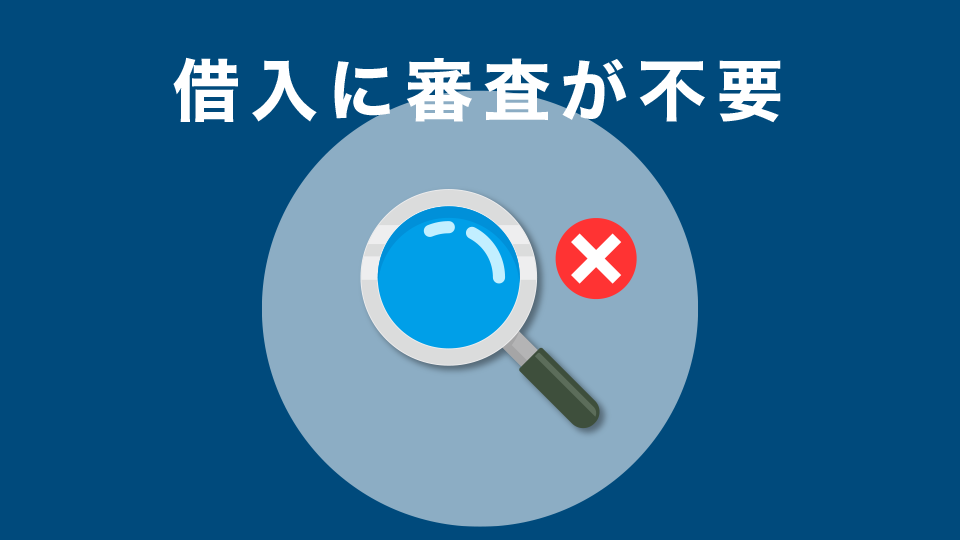

借入に審査が不要

Binance(バイナンス)仮想通貨ローンは、Binance(バイナンス)ユーザーであれば、誰でも利用できるのが特徴です。

通常の金融ローンであれば、信用情報を共有する機関によって、これまでの信用情報を調べるなどの審査を受けなければなりませんが、Binance(バイナンス)仮想通貨ローンではこの審査はありません。

他の金融ローンとの大きな違いと言えるでしょう。

最短で翌日融資

Binance(バイナンス)仮想通貨ローンでは、借入注文が成功すれば、最短で翌日には融資を受けることができます。

ボラティリティの高い仮想通貨では、担保の価値も日に日に変わりますし、借り入れる通貨の価値も日に日に変わります。

審査の時間を短縮でき、最短で翌日には融資を受けることができるのは、大きなメリットと言えます。

仮想通貨を売却せずに資金調達できる

仮想通貨ローンは担保として保有している仮想通貨を差し入れて借入をするので、元本と金利を支払えば、担保にした仮想通貨は手元に戻って来ます。

つまり、保有している仮想通貨を売却することなく、資金を調達できるということです。

どうしても手放したくない通貨を資金として利用しなければならない場合、仮想通貨ローンを利用すると言うのは一つの選択肢になります。

ただし、調達資金の出どころはあくまで借入であることを認識し、計画的に利用しなければ資産を失うことになりかねません。

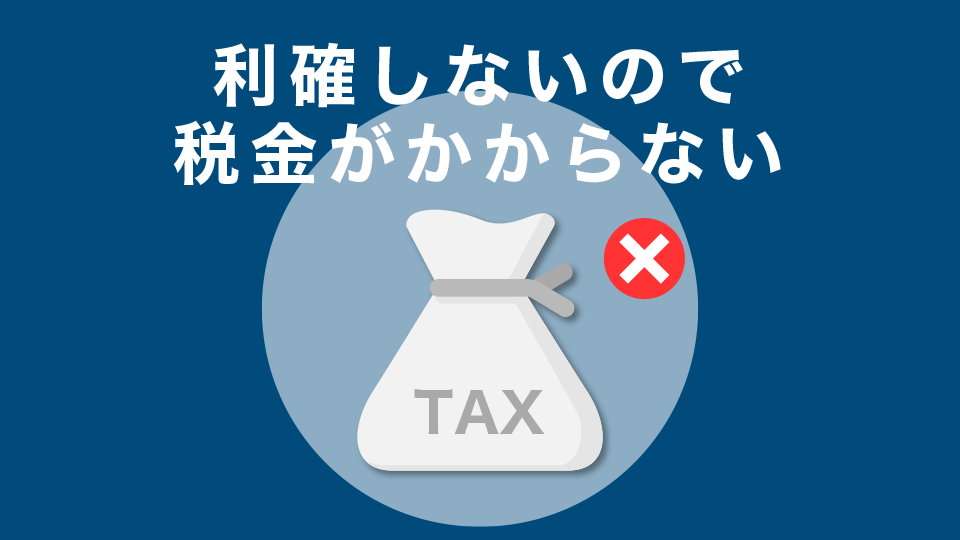

利確しないので税金がかからない

仮想通貨ローンでは、仮想通貨を担保にして他の仮想通貨を借入できるため、利益を確定させずに資金調達をすることができます。

仮想通貨に税金がかかるタイミングは利確するときなので、利益を確定させずに資金調達をするということは、課税対象にならないということです。

ただし、仮想通貨の税金に関してはまだ法律が確定していないことが多いので、しっかりと情報を確認しながら利用することが大切です。

仮想通貨の税金についてはこちらの記事で詳しく解説しているので一度読んでみてください。

これもう見た?仮想通貨(ビットコイン)の税金に関する知識総まとめ!これだけ読めば全てわかる

コンテンツの誤りを送信する

Binance(バイナンス)仮想通貨ローンのデメリット

そもそも借金で投資をするということ自体はあまりおすすめできることとは言えませんが、仮想通貨ローンを利用する上でのデメリットもご紹介しておきます。

デメリットをしっかり理解した上で、仮想通貨ローンを利用してください。

- 掛目は低い設定になっている

- 仮想通貨の値段が下がると自動で売却される

- 金利は割高に設定されている

一つずつ詳しくみていきましょう。

掛目は低い設定になっている

他の担保融資商品と比べると、仮想通貨担保融資は掛目が低いと言わざるを得ません。

掛目とは?

担保に対して借入ができる量のこと。仮想通貨ではLTVとして借入した量に対しての担保の価値として考えます。

従来の担保融資には、株などの有価証券を担保にした融資や、不動産を担保にした融資などがありますが、これらに比べると仮想通貨ローンは掛目が低く設定されています。

そのため、融資を受けることだけを目的とした場合、今のところ、他の担保融資の方が有利と言わざるを得ません。

仮想通貨の値段が下がると自動で売却される

Binance(バイナンス)では、担保にしている仮想通貨の値段が極端に下がると負債率が上がり、自動清算されるというリスクがあります。

LVTが高くなり、自動清算の対象になった場合、担保にしている仮想通貨は勝手に売却されてしまいます。

手放したくない仮想通貨を担保にして資金調達をしたとしても、自動清算の対象になり勝手に売却されてしまえば、仮想通貨売却されてしまうので、自動清算のリスクを頭に入れて融資を受けるようにしましょう。

金利は割高に設定されている

仮想通貨ローンに関しては、融資に対する法律がまだまだ整備されていません。

ですから、金利に関しては従来の融資商品に比べて割高に設定されています。

金利が高いということは、返済のハードルが高いということです。

また、Binance(バイナンス)仮想通貨のしくみは一般の融資商品でいうとリボ払いに近いので、金利が割高であれば、利息の支払いに追われてしまうという事態に陥りかねません。

このリスクを回避するためにも、しっかりとした計画性を持って融資を受けることが必要です。

融資の返済が遅れた場合は金利が3倍

Binance(バイナンス)仮想通貨ローンで融資の返済が遅れた場合は、金利が3倍になります。

融資の返済が遅れた場合は以下のような延長期間が設けられます。

延長期間の規定

- 貸付期間が7日、14日の場合→72時間

- 貸付期間が30日、90日、180日の場合→168時間

この期間の間、1時間で算出される金利が3倍です。

この延長期間を過ぎても返済がない場合は担保を売却して清算されることになります。

コンテンツの誤りを送信する

Binance(バイナンス)仮想通貨ローンを活用する方法

Binance(バイナンス)仮想通貨ローンは以下のような活用方法があります。

Binance(バイナンス)仮想通貨ローン活用方法

- 節税・税金対策のために活用する

- 手持ちの資金を確保しながら仮想通貨を購入する

- 信用情報を傷つけることなく資金調達する

どれも仮想通貨投資をする上で中級者から上級者向けの活用方法になりますので、初心者向けのサービスではないことがわかります。

一つずつ詳しくみていきましょう。

節税・税金対策のために活用する

メリットのところでも解説しましたが、仮想通貨担保ローンは保有している仮想通貨を担保にして他の仮想通貨を借り入れる形で資金調達をするため、融資を受けた時点では利確となりません。

通常の仮想通貨の交換(コンバート)では、利確したと見なされ、課税対象になります。しかし、仮想通貨担保ローンでは利確しないので課税対象にはなりません。

これを利用して、税金を押さえつつ借入で調達した資金で税金を支払うと言う、節税方法があります。

とはいえ、ある程度の市場を読む力と高い資金管理能力が求められる方法ですから、下手をすれば大損してしまう可能性もあるということを頭に入れておく必要があります。

手持ちの資金を確保しながら仮想通貨を購入する

投資予算の管理がしっかりとできる人であれば、仮想通貨ローンを利用して手持ちの投資資金を確保しながら仮想通貨を購入することができます。

手持ちいっぱいを全額投資対象の仮想通貨を購入してしまうと、通常、手持ちの資金はなくなってしまいますよね。そうすると市場の流れでどうしても投資しておきたい状況になったとき、泣く泣く諦めざるを得ません。

このとき、仮想通貨の中から幾らかを、担保にして資金を借り入れるという方法を取れば、いざという時の資金も確保できるということになります。

もちろん、これにも市場をしっかりと読む力が必要になり、かなり上級者の利用方法と言えます。

信用情報を傷つけることなく資金調達する

Binance(バイナンス)仮想通貨ローンでは審査がありません。

通常の融資であれば必ず審査が存在し、信用情報機関への問い合わせが行われますが、Binance(バイナンス)仮想通貨ローンでは審査がないので信用情報機関自体が関係ありません。

ですから、万が一のことがあっても信用情報を傷つけることなく、借入ができます。ですが、そもそも信用情報が傷つくような行動をとる人は投資には向いていません。

活用方法としてはアリですが、これだけを目的に資金調達する人は大きな危険をかぶることになりますので注意してください。

コンテンツの誤りを送信する

Binance(バイナンス)仮想通貨ローンのやり方

ここでは、Binance(バイナンス)仮想通貨ローンの具体的なやり方を次の項目に分けて解説していきます。

Binance仮想通貨ローンのやり方

- 仮想通貨ローンで借入を開始する方法

- LTV比率の調整方法

- ローンの返済方法

- 担保がある場合のローンの返済方法

- ローン注文の更新方法

- ローン注文履歴の確認方法

以下で詳細のやり方を解説します。

仮想通貨ローンで借入を開始する方法

仮想通貨ローンで借入を開始する方法は次の流れです。

STEP

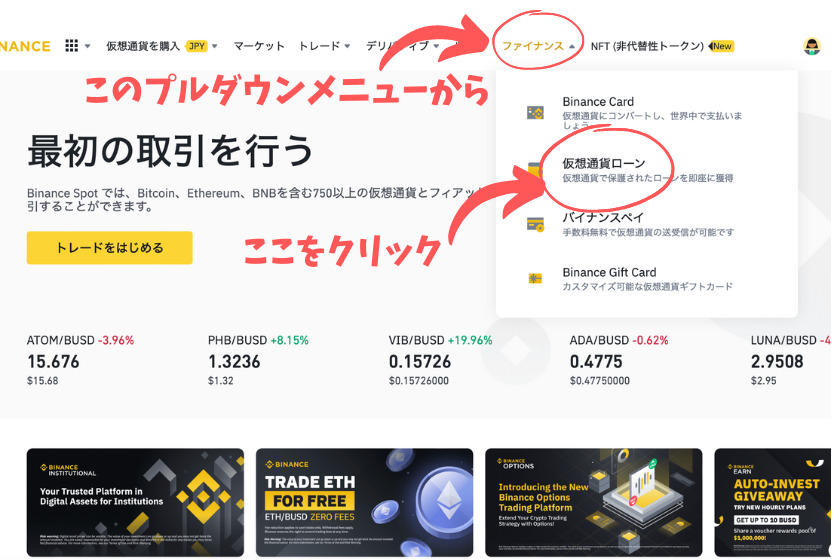

プラットフォームを開く

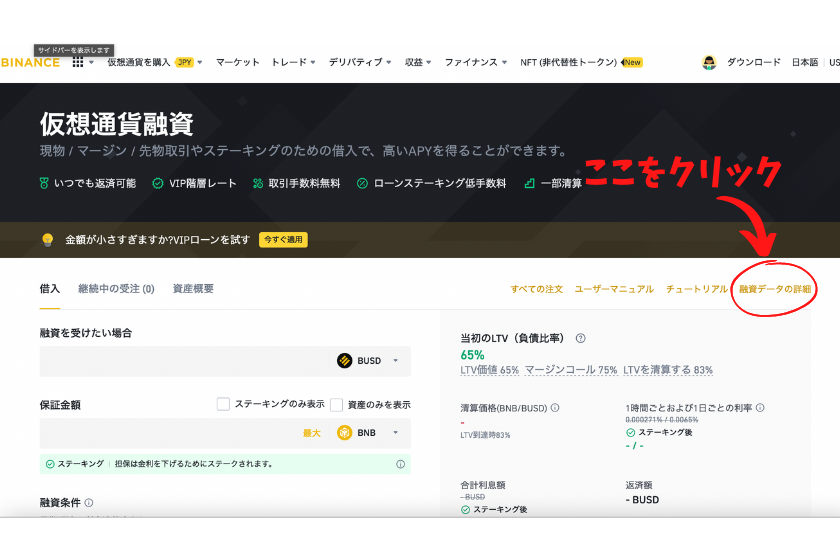

仮想通貨ローンの利用するには公式サイトにアクセスし、「ファイナンス」プルダウンメニューから「仮想通貨ローン」をクリックし、プラットフォームを開きます。

STEP

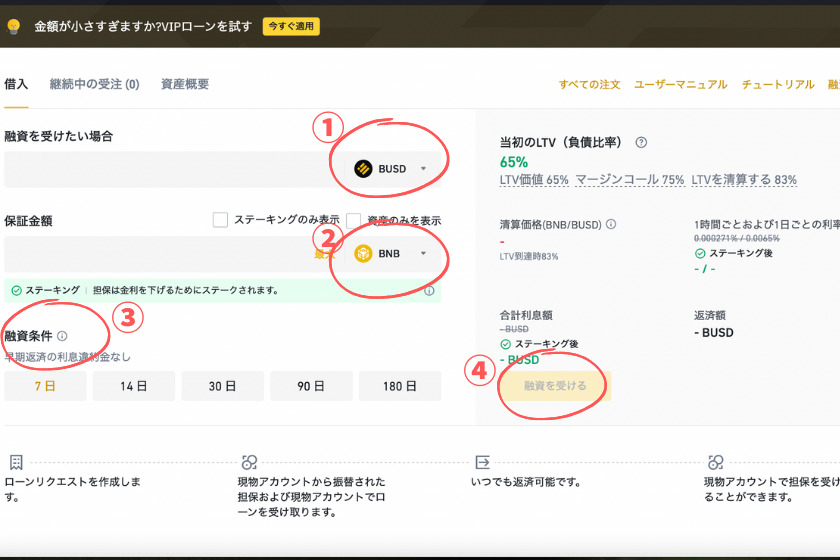

借入注文

借入注文を出すには中央のタブで「借入」を選択し、「融資を受けたい仮想通貨(①)」と「担保にする仮想通貨(②)」の種類を選んで「借入額」を入力します。

「保証金額」は自動で入力されますが、自分で入力することもできます。

仮想通貨銘柄によっては担保を自動でステーキングし、金利を下げることができます。

「融資条件(③)」で融資期間を選択し、「LTV比率」などを確認したら「融資を受ける(④)」をクリックします。

STEP

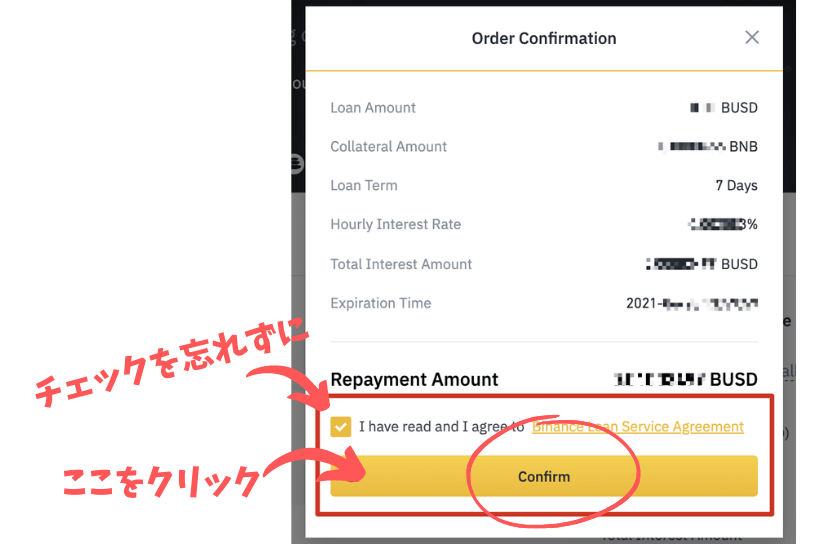

ローン注文の確認

ポップアップでローン注文の確認画面が出ますので、注文内容を確認し、Binanceローンサービス契約をよく読んでチェックボックスにチェックを入れ、「確認(Confirm)」をクリックします。

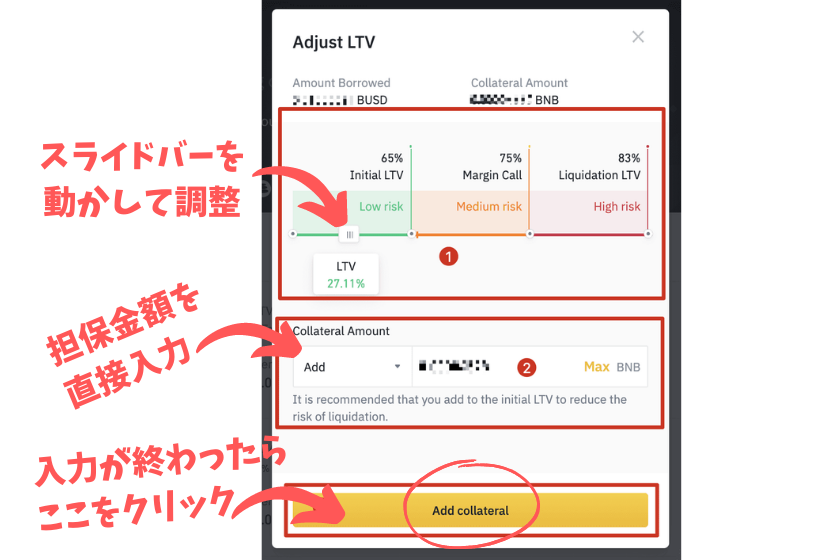

LTV比率の調整方法

LTV比率を調整するには、「仮想通貨ローン」プラットフォームで「継続中の受注」タブを選択し、「LTVの調整」をクリックします。

「LTVの調整」画面がポップアップしますので、「LTV調整バー(①)」をスライドさせたり、直接担保金額を入力(②)して、LTVを調整します。

入力が終了したら、「担保の追加」または「担保の削除」をクリックして調整を確定させます。

これでLTV比率の調整は完了です。

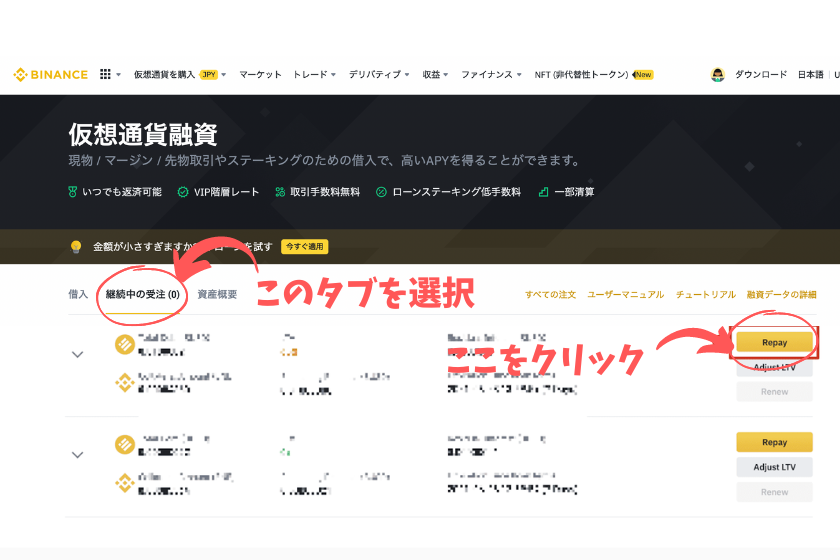

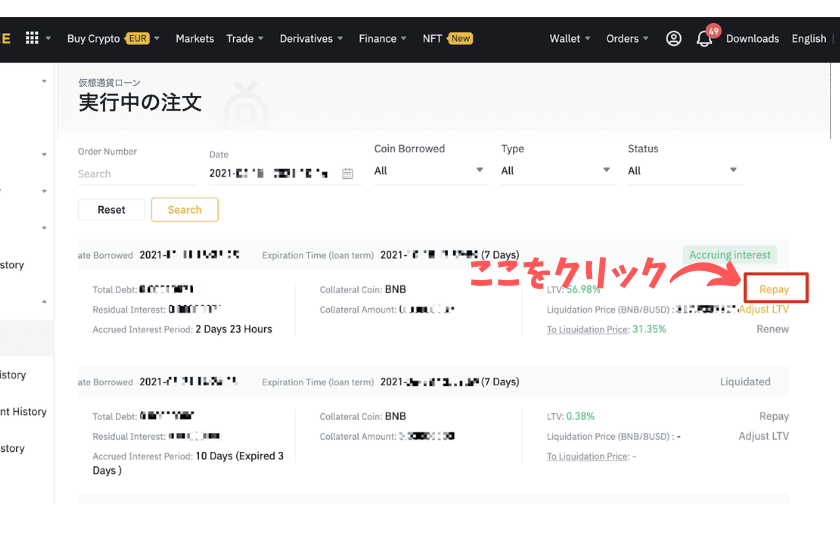

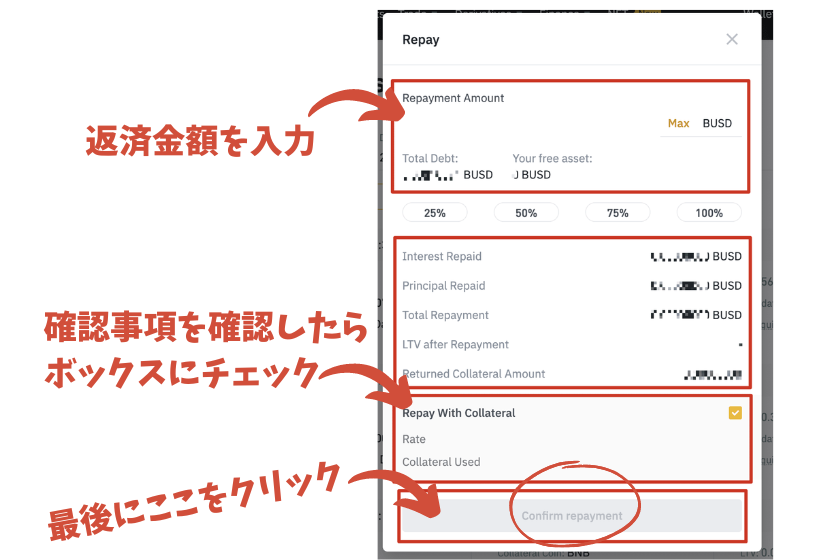

ローンの返済方法

次にローンの返済方法について解説します。

STEP

「継続中の受注」→「返済」

ローンを返済するには「仮想通貨ローン」プラットフォームで「継続中の受注」タブを選択し、「返済」をクリックします。

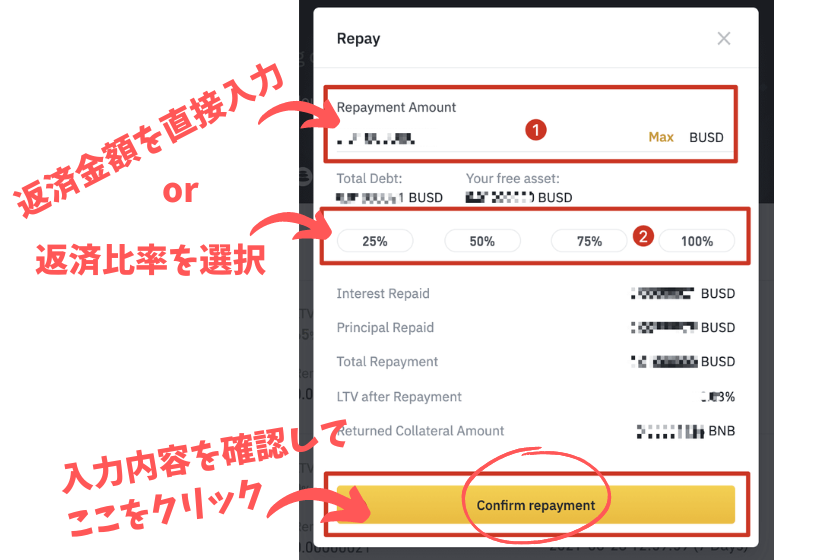

STEP

返済内容確認

「返済」画面がポップアップしますので、「返済金額(①)」を直接入力するか「返済比率(②)」を選択し、返済内容を確認したら「返済確認」をクリックします。

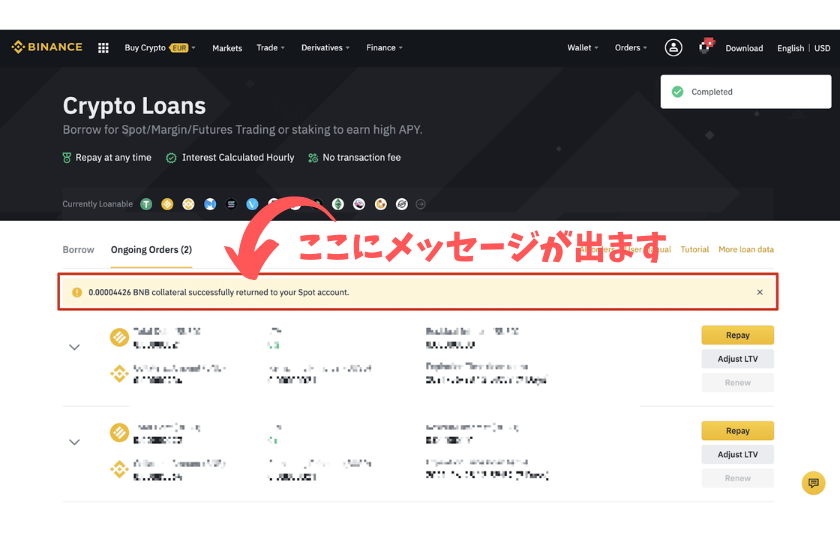

STEP

メッセージ表示

返済が正常に終了すれば、メッセージが表示されます。

これで返済は完了です。エラーが出た場合は画面の指示に従ってください。

担保がある場合のローンの返済方法

担保がある場合、ローンの返済方法で説明したように「継続中の受注」タブを選択し、「返済」をクリックすると、「ローン注文ページ」が表示されます。

「ローン注文ページ」が表示されたら、そのページの「返済」をクリックします。

「返済」画面のポップアップが開きますので、「返済金額」を入力し、各確認事項を確認してから「担保で返済する(Repay with collateral)」にチェックを入れ、「返済確認」をクリックします。

確認メッセージが表示されれば返済完了です。

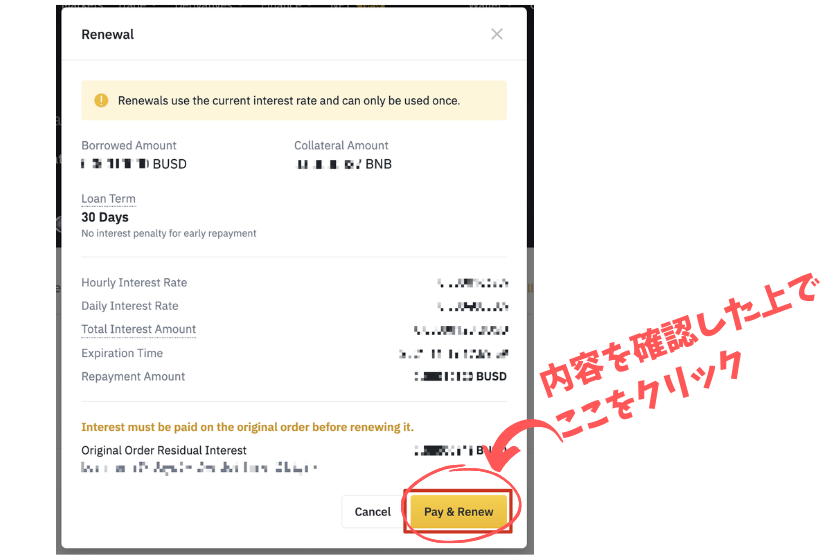

ローン注文の更新方法

Binance(バイナンス)仮想通貨ローンでは、更新をすることによって利息の返済だけで借入を延長することができます。

仮想通貨ローン注文を更新するには「仮想通貨ローン」プラットフォームで「継続中の受注」タブを選択し、「更新」をクリックします。

「更新」のポップアップが開きますので、確認事項をすべて確認し、「更新」をクリックしてください。

これで、仮想通貨ローン注文の更新は完了です。

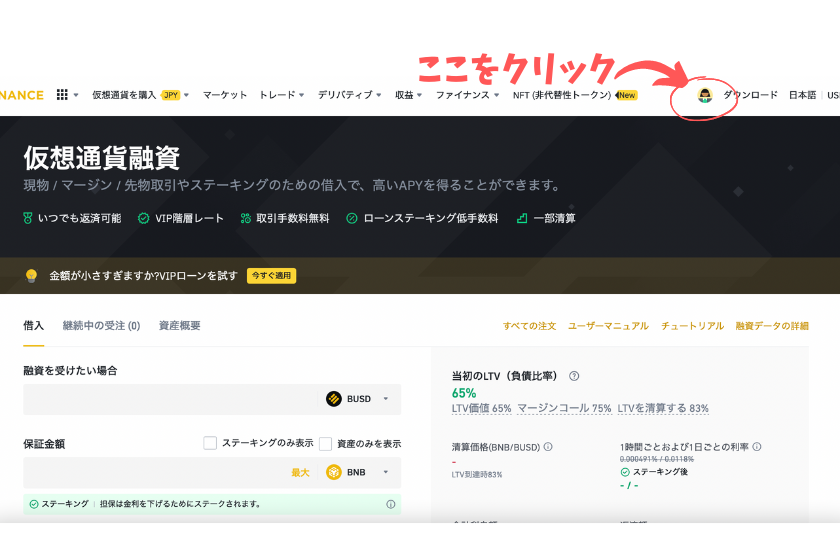

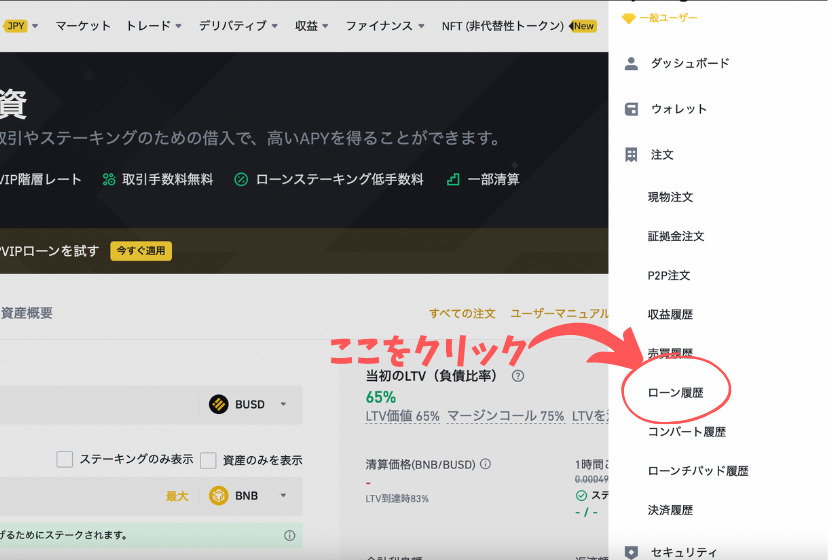

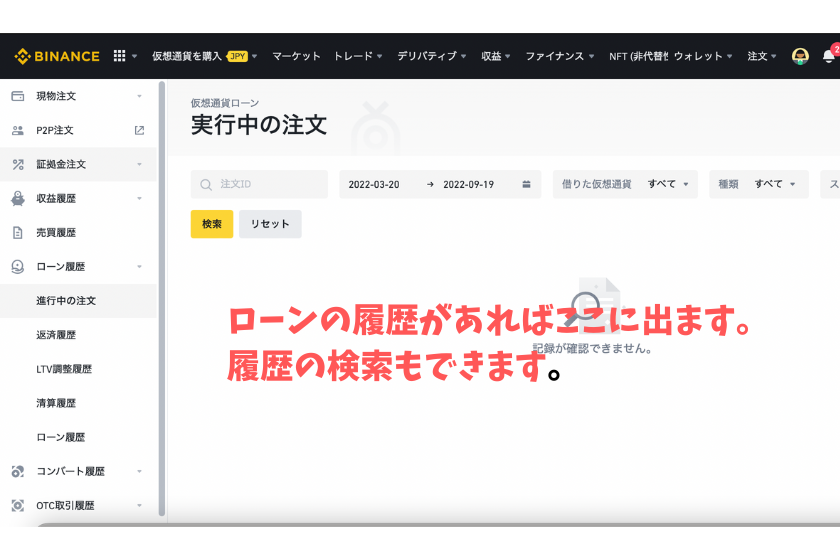

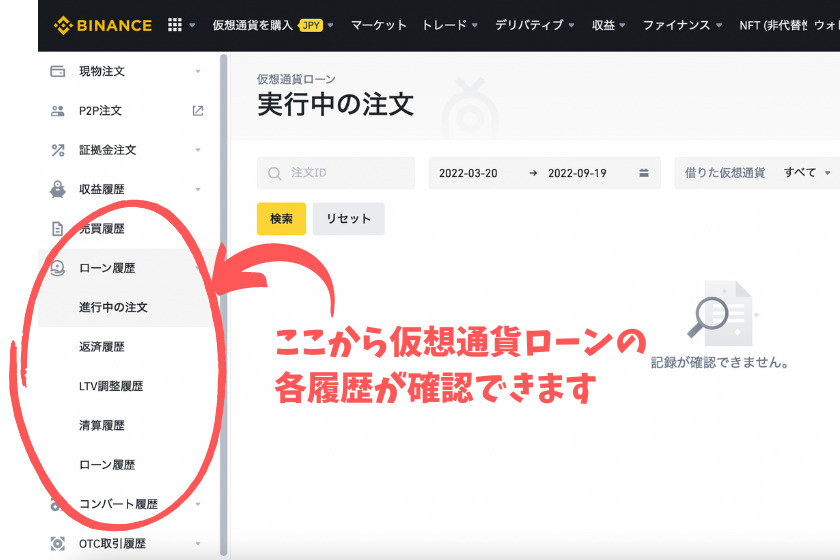

ローン注文履歴の確認方法

ローン注文履歴を確認する方法を解説しておきます。

ローン注文履歴を確認するには公式サイト上部の「アカウントメニュー(人型アイコン)」から「注文」の「ローン履歴」をクリックします。

ローン注文の履歴を確認することができます。

また、左カラムメニューの「ローン履歴」から仮想通貨ローンの各履歴が確認できます。

コンテンツの誤りを送信する

Binance(バイナンス) 仮想通貨ローンに関してよくある質問(Q&A)

最後に、本サイトへの問い合わせから「Binance(バイナンス) 仮想通貨ローンでよくある質問」をピックアップしQ&Aで回答していきます。

- 担保をステーキングするのは危なくないですか?

-

結論を言うと、ステーキングはリスク軽減のために行われるので危険はありません。

Binance(バイナンス)では、質の高いステーキングを提供しているので、担保を自動的にステーキングすることで金利自体をさげ、ローンの返済リスクを軽減しています。

- 担保をセービングすることはできますか?

-

担保をセービングに回すということはできない仕様になっています。

基本的にBinance(バイナンス)仮想通貨ローンでは、担保の仮想通貨はステーキングされて金利を下げることに利用されます。

ただし、借り入れた仮想通貨をセービングすることは可能です。

- 借り入れた仮想通貨でマージントレードなどはできますか?

-

できます。借り入れた仮想通貨はBinance(バイナンス)内の取引全てに使用することができます。

ただし、マージントレードなどで大きな損益を出したりすると、返済が滞ってしまい、さらに大きな損失に繋がりますので、しっかりと計画的に行ってください。

- デジタルアセット担保ローンの違いはあるのですか

-

デジタルアセット担保ローンは、日本発の仮想通貨担保ローンです。

Binance(バイナンス)仮想通貨ローンとの大きな違いは担保にできる仮想通貨がBTCとETHに限られていることです。

また、Binance(バイナンス)仮想通貨ローンが仮想通貨を担保にして仮想通貨を借り入れることに利用されます。

しかし、デジタルアセット担保ローンでは、仮想通貨を担保にして法定通貨を借り入れることを目的に使用されることも、大きな違いと言えます。

- DeFiで借りるよりおトクですか?

-

投資環境や状況によって、どちらがおトクであるとは名言はできません。

しかし、Binance(バイナンス)ではワンストップの仮想通貨取引を目指したサービスがたくさんあり、Binance(バイナンス)という仮想通貨取引所をメインで利用している人が融資を受ける場合であれば、メリットはあると言えます。

- Binance(バイナンス)で借入できない原因は何でしょう?

-

Binance(バイナンス)仮想通貨ローンはBinance(バイナンス)のユーザーであれば誰でも利用できます。

しかし、逆にいえば、Binance(バイナンス)に口座を開設していなければ利用できません。

また、仮想通貨担保ローンであるため、希望の借入額に対して担保にする仮想通貨の保有量が少なければ、借入注文が成功することはありません。

コンテンツの誤りを送信する

まとめ

再三注意喚起しておりますが、仮想通貨ローンは借入であり、借金であることに変わりはありません。

しっかりとした計画をたてて、仮想通貨の知識を持ち、返済できる見込みがなければ利用するべきではありません。

しかし、記事内で紹介した通り、メリットがあるのもまた確かなことです。

税金対策やある程度の手持ちの資金をキープしたままで仮想通貨を取引するなど、中級者や上級者の中には、資金調達の一つとして選択肢に入れても良い方でしょう。

借り入れは返済の計画がしっかりあって初めて利用価値のある物です。

Binance(バイナンス)仮想通貨ローンの利用はBinance(バイナンス)という取引所をしっかりと理解し、仮想通貨の取引に関しての知識や経験を十分に積むことが大前提です。

その上でBinance(バイナンス)仮想通貨ローンの利用が自分にとってプラスなら、その時初めて利用してほしいと願います。

\ 【当サイト限定】下記リンクから登録すると取引手数料永久10%OFF /

これもう見た?Binance(バイナンス)の評判は?メリット・デメリットから評価!口コミも調査

これもう見た?バイナンス(BINANCE)の登録・口座開設方法を画像付きで徹底解説【PC&スマホ】

これもう見た?バイナンスの日本人利用は禁止!?金融庁との関係は?最新情報をお届け

コンテンツの誤りを送信する

コメントはこちら(コメントいただいた方の中から毎週3名様に1000円分のUSDTプレゼント)

コメント一覧 (2件)

仮想通貨担保ローンの借入金利 の項目の金利の計算が極端に誤っていませんか?

0.0085%と言っているのに次の行では0.085になっていますが

桁が一つ違うだけでなくそもそも%なのですから

100×0.0085×7÷100=0.0595USDTだと思います

某様

わざわざご指摘ありがとうございます。

計算ミスしておりましたので修正させて頂きました。